Actualización del mercado del transporte de mercancías: T2 – Agosto 2023

mayo 8, 2024 / US

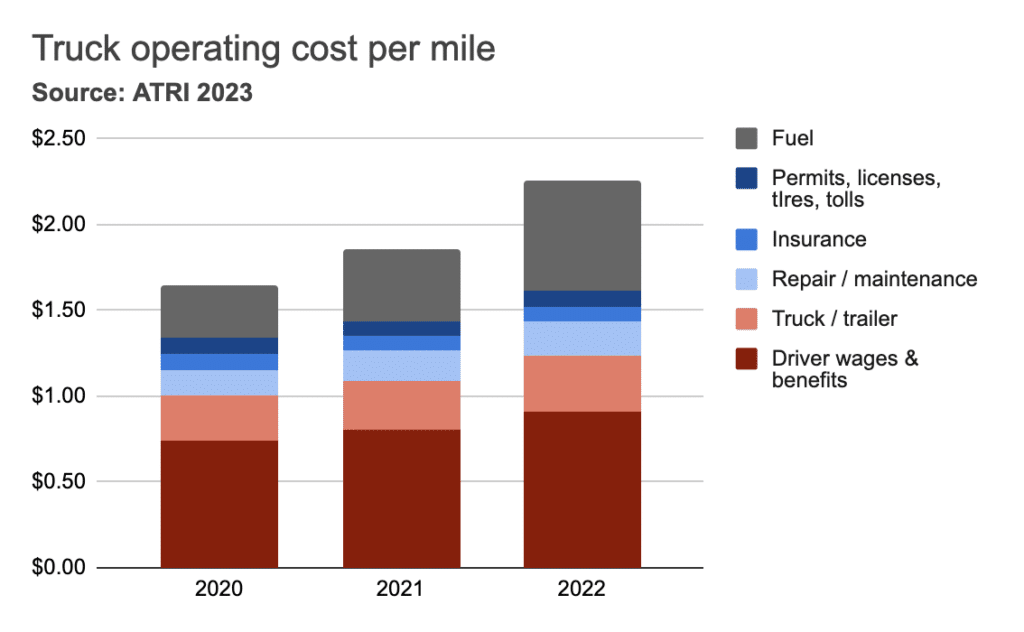

El coste de explotación de un camión aumentó un 21% en 2022, según el Instituto Americano de Investigación del Transporte (ATRI). En un informe publicado en junio, el ATRI concluía que los costes aumentaron por encima de los 2,00 $/mi por primera vez, y por un margen significativo. Los aumentos se debieron principalmente al combustible, los salarios de los conductores y el aumento de los costes de los equipos. En el sector de los camiones de carga, el coste de explotación fue de 2,15 $/mi.

Mientras que el coste por milla (CPM) se calcula sobre la base de todas las millas recorridas por un transportista, a los transportistas se les suele compensar sólo por las millas cargadas. Las millas vacías, también conocidas como «deadhead», aumentan los costes del transporte por carretera. Por lo tanto, si queremos comparar los costes con las tarifas de flete, tenemos que calcular el coste por ingresos milla (CPRM).

Según la encuesta de ATRI, el 15,4% de los kilómetros recorridos por las flotas no generaban ingresos, o eran kilómetros muertos. Esto implica que el CPRM para los transportistas de carga rodada fue de alrededor de 2,54 $/mi en 2022. En comparación, la tarifa media al contado para furgonetas secas fue de 2,49 $/mi en el último trimestre de 2022, ligeramente inferior a este CPRM.¹

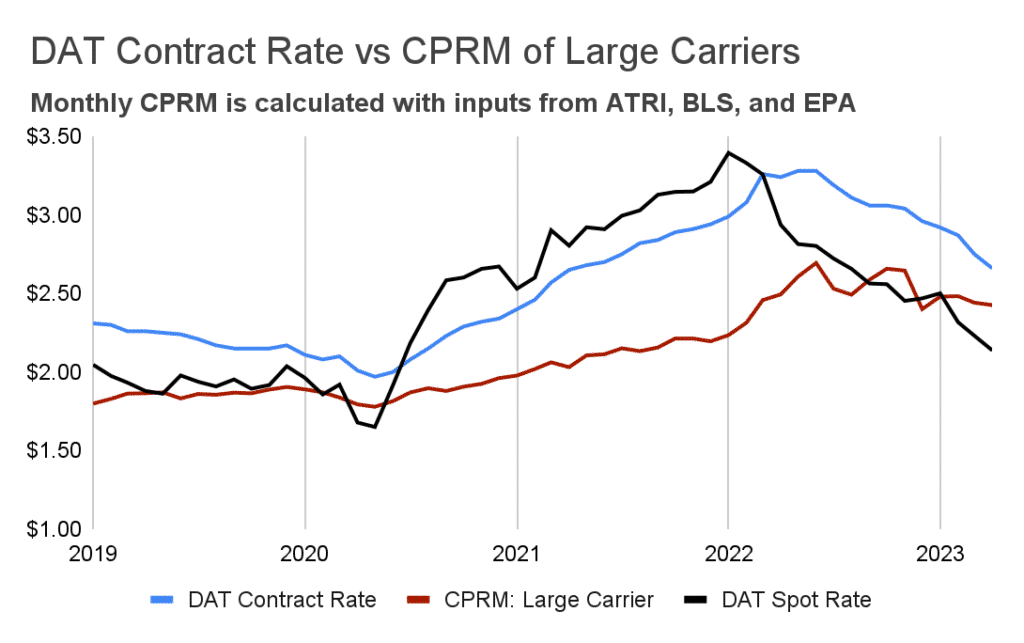

Para empeorar las cosas, las tarifas al contado siguieron bajando en el primer semestre de 2023, mientras que los costes de explotación se mantuvieron elevados. Por lo tanto, la brecha entre los costes y los ingresos de los transportistas aumentó aún más hasta niveles nunca vistos ni siquiera durante la recesión del transporte de mercancías de 2019.

Para demostrarlo, hemos ampliado los resultados del ATRI con datos de la Oficina de Estadísticas Laborales (BLS) y de la Agencia de Protección del Medio Ambiente (EPA) con el fin de calcular la RPCM por mes y compararla con las tasas al contado².

En primer lugar, hemos considerado los costes de explotación de los grandes transportistas, que son aproximadamente un 3,3% inferiores a los de los pequeños, según el ATRI (2,223 $/mi frente a 2,300 $/mi). Los resultados indican que las tarifas spot eran 0,29 $/mi inferiores al CRPM en abril de 2023 (2,14 $/mi frente a 2,43 $/mi). Estos grandes transportistas siguen obteniendo márgenes positivos con los fletes contractuales (en torno al 9%). Sin embargo, estos márgenes son mucho menores que los de hace un año (en torno al 30%).

Estos resultados podrían no ser aplicables a todos los transportistas, ya que los costes de explotación y las tarifas dependen de la longitud media de los trayectos de cada transportista. Sin embargo, proporcionan una visión direccional a nivel agregado.

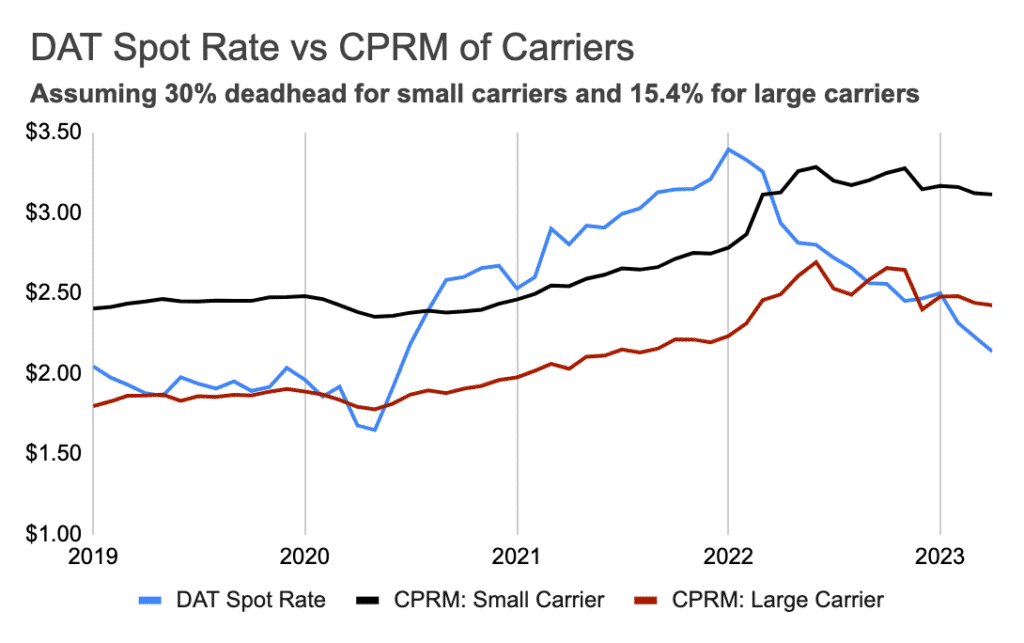

El entorno actual es sin duda más difícil para los pequeños transportistas. En primer lugar, los costes de explotación de estos transportistas son más elevados. Por ejemplo, muchos no tienen acceso a los precios del gasóleo al por mayor. Además, sus costes de seguro y mantenimiento también son más elevados, según el ATRI. Y lo que es más importante, es posible que estos transportistas no tengan ni la escala ni las capacidades para optimizar sus operaciones y, por tanto, recorran más kilómetros en vacío. Por último, estos transportistas dependen más del mercado al contado, donde las tarifas han bajado más bruscamente en los últimos 18 meses.

La siguiente figura compara los costes de explotación de un gran transportista con los de uno pequeño con un 30% de cabeza muerta en su red. Con estos supuestos, el transportista más pequeño paga alrededor de un 28% más por milla de ingresos que un transportista grande. La CPRM de este transportista también sería un 46% superior a las tarifas al contado actuales (incluido el combustible).

A la vista de estos resultados, sólo cabe concluir que los tipos al contado actuales no son sostenibles. Tenga en cuenta que los costes anteriores sólo incluyen el

costes marginales de explotación de un camión

y, por lo tanto, ni siquiera incluyen los costes de las instalaciones de los transportistas, los despachadores y la gestión, todo lo cual puede exacerbar los márgenes ya negativos de los transportistas.

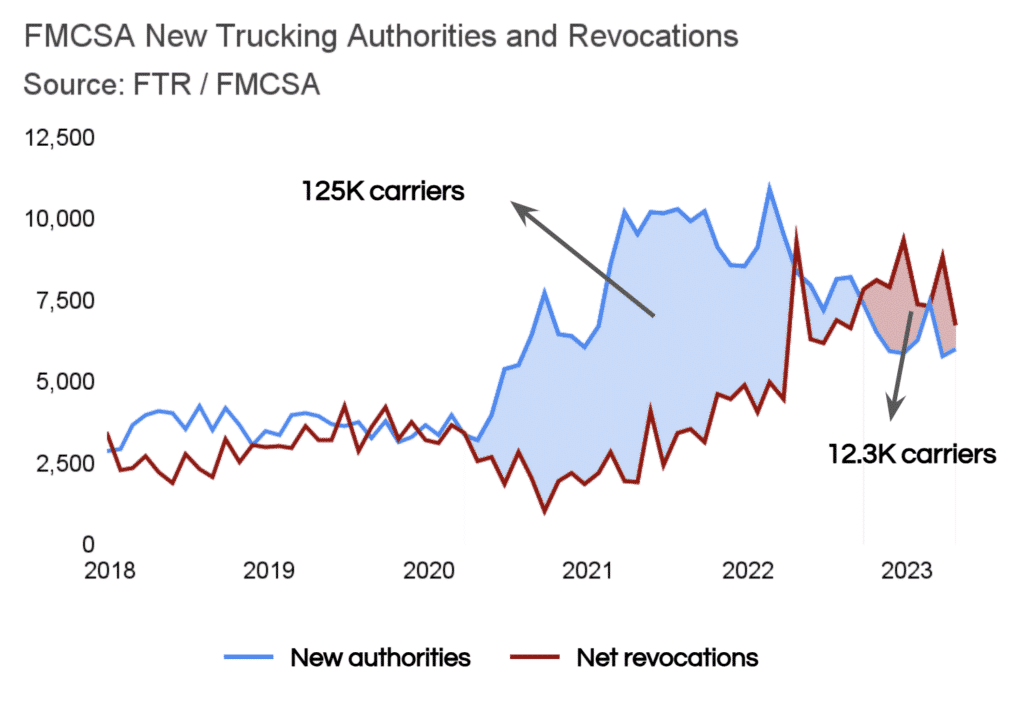

Estos márgenes negativos indican que la corrección de la capacidad debe estar en marcha. Los datos de la Administración Federal de Seguridad de Autotransportes (FMCSA) muestran un número récord de revocaciones de autorizaciones de explotación de camiones en los últimos 8 meses. Esto ha dado lugar a una reducción de la población neta de transportistas de 12,3K transportistas. Esperamos que esta tendencia se mantenga en los próximos meses, hasta que la oferta vuelva a niveles acordes con la demanda actual.

Remitentes

Muchos transportistas buscan actualmente beneficiarse de la depresión del mercado al contado. Esto debería estar bien, siempre que no se comprometan a tipos que sean insostenibles. Por ejemplo, los cargadores deben tener cuidado de no negociar tarifas contractuales que estén por debajo de los costes de explotación de los transportistas, porque esto pondrá en riesgo sus niveles de servicio cuando el mercado se recupere.

Transportistas

Los transportistas de todos los tamaños deben vigilar sus costes de explotación y sus kilómetros en vacío. También pueden reducir estos gastos con la optimización de la red, y beneficiarse de los paquetes y clasificaciones personalizadas de Uber Freight para reducir sus tiempos muertos.

Con el mercado Uber Freight, los cargadores y transportistas tienen la transparencia necesaria para planificar y ejecutar en torno a las fluctuaciones del mercado, poner precio a las cargas de forma dinámica y mejorar continuamente la eficiencia operativa en todas las cadenas de suministro.

¹ Según el análisis de la UF de los datos de la DAT.

² Calculamos la variación intermensual de cada componente de los costes utilizando los ajustes pertinentes del Índice de Precios de Producción (IPP) y del Índice de Precios de Consumo (IPC) de distintos productos básicos, los datos sobre los ingresos de los conductores y los precios al por mayor y al por menor del gasóleo.